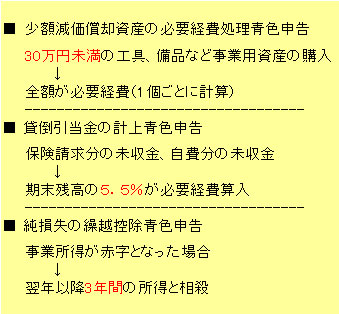

少額減価償却資産の必要経費処理青色申告の場合、30万円未満の工具、器具、備品等事業用資産を購入した場合、その全額が必要経費になります。具体的には事業用に使用する治療用機器、パソコンやプリンター等1台あたりの購入代金が30万円未満であれば必要経費になります。一度に2台買った場合、合計が30万円以上であっても1台ごとに30万円未満であれば2台とも必要経費になります。

家事関連費の必要経費算入事業主が支出する家事上の経費は必要経費にはなりませんが、青色申告の場合、取引の記録等に基づいて、事業に関連する業務の遂行上、直接必要であったことが明らかにされる部分の金額に相当する経費は必要経費として認められます。具体的には自己所有の店舗併用家屋の場合、店舗部分の家屋の減価償却費、固定資産税等は必要経費として認められます。

またこの家屋が賃貸の場合は家賃、更新料のうち店舗部分は必要経費として認められます。自家用車を所有している場合も車を往療等の事業用に使用していればその事業用稼動割合が1カ月のうち50%とすると、50%部分について減価償却費、車検代、車輔保険料等が必要経費として認められます。

これらは見落としがちですのでしっかり必要経費算入しましょう。

◇ ◇ ◇

貸倒引当金の計上青色申告ですと、保険請求分の未収金、自費分の未収金についてその期末残高の5.5%が必要経費算入できます。例えば期末の未収金が500万円あった場合には27万5000円が必要経費算入できます。

純損失の繰越控除青色申告では事業所得が赤字となった場合この赤字を翌年以降3年間の所得と相殺することができます。例えば新規開業で開業年度の事業所得が300万円の赤字になったとすると、この年度の所得税はゼロです。

次に翌年度に収入から必要経費を控除した事業所得が800万円だった場合、この800万円から前年の赤字300万円を控除した500万円が翌年度の所得になります。