● 仕訳の仕方

さてここから仕訳の仕方の説明をします。

会計取引は複式簿記のルールにより会計帳簿に記帳されます。これを仕訳といいます。この仕訳のために使用する科目を勘定科目といいます。

現金、普通預金、保険売上高、自費売上高等です。会計取引は仕訳により勘定科目毎に転記され元帳ができます。元帳は勘定科目毎の残高、増減の明細になります。たとえば現金の元帳では、期首残高があり日々の日計表より窓口現金売上が日にち別にプラス計上され、窓口経費が日にち別にマイナス計上され、プラスマイナスした残高が記載されます。

この各元帳の一年分を集計して決算書ができるのです。この仕訳がよくわからない事業主の方が大部分だと思います。その場合は事業主自ら簿記の教科書を買って勉強するか、奥さん、経理スタッフあるいは会計事務所等に任せることになります。

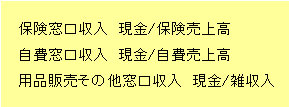

売上についての仕訳窓口現金売上については日計表より次の仕訳を起こします。

勘定科目「現金」は事業主が別途保有する事業用現金と区別するため別途「窓口現金」を使用するか、補助元帳で区分した方がいいでしょう。勘定科目「保険売上高」は補助元帳で「窓口売上高」と「保険請求売上高」に分けます。

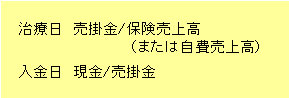

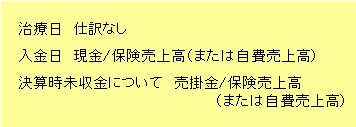

窓口未収金については未収管理ノートより次の仕訳を起こします。

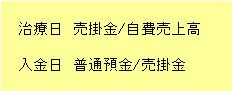

またはキャッシュベースで治療日に仕訳しないで入金日に売上計上するやり方もあります。

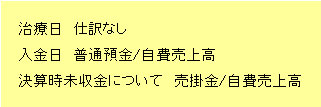

クレジット未収金については次の仕訳を起こします。

またはキャッシュベースで治療日に仕訳しないで入金日に売上計上するやり方もあります。