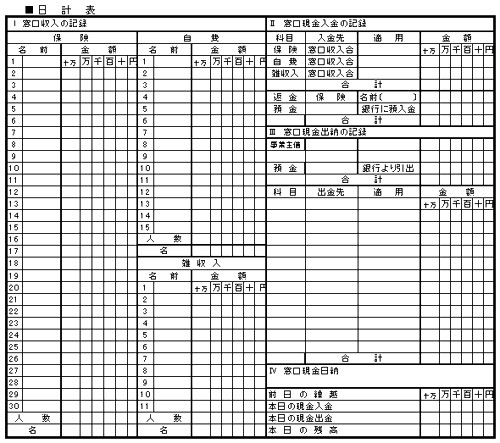

● 日計表の記入の仕方

ここで窓口現金を記入する日計表とはどのような表なのでしょうか。サンプルをここに掲載し記入の仕方を説明します。年月日は営業日を記入します。「Ⅰ窓口収入の記録」保険の欄は社会保険のきく治療をした人の名前、窓口収入額を記入します。自費の欄は社会保険のきかない治療をした人の名前、窓口収入額を記入します。雑収入の欄は治療用品販売等をした人の名前、窓口収入額を記入します。一日の治療が終了したら各々の欄の最終行に合計人数、合計金額を記入します。

「Ⅱ窓口現金入金の記録」はこの各合計金額を転記し最終行に金額の合計を記入します。

返金の行は被治療者から預かった窓口現金の返金があった場合にその名前、金額を記入します。

預金の行は窓口現金を銀行預金に預け入れする場合に預け入れ金額を記入します。

最終行は合計金額を記入します。

「Ⅲ窓口現金出納の記録」事業主借の行は窓口現金が不足して事業主の現金を入れる場合にその金額を記入します。預金の行は銀行預金を引き出して窓口現金に入れる場合にその金額を記入します。最終行に窓口現金に入れた合計金額を記入します。諸経費を窓口現金から支払う場合は科目、出金先、摘要、金額の欄に記入します。事業主が個人の生活費をもらう場合は事業主貸と書いて、もらった生活費の金額を記入します。最終行に出金した合計金額を記入します。

「Ⅳ窓口現金出納」前日の繰越の行には前日より繰り越した窓口現金残高を前日の日計表より転記します。営業日の営業前にこの残高と実際の窓口現金が一致していることを確認します。本日の現金入金の行には「Ⅱ窓口現金入金の記録」の保険、自費雑収入の合計から返金、銀行預金への預け入れの合計をマイナスした金額を記入します。本日の現金出金の行には「Ⅲ窓口現金出納の記録」の諸経費の出金合計から事業主借、銀行よりの引出金額の合計をマイナスした金額を記入します。本日の残高の行は前日の繰越の金額に本日の現金入金の金額を加算し、本日の現金出金の金額をマイナスした金額を記入します。これが帳簿上の窓口現金残高になります。これが実際の現金残高と一致していることを確かめます。